{kind=link}

Objectif de l’étude

Cette étude fournira une image aussi proche que possible de la composition du marché du tabac. Elle analysera les effets de la fiscalité sur le choix des consommateurs.

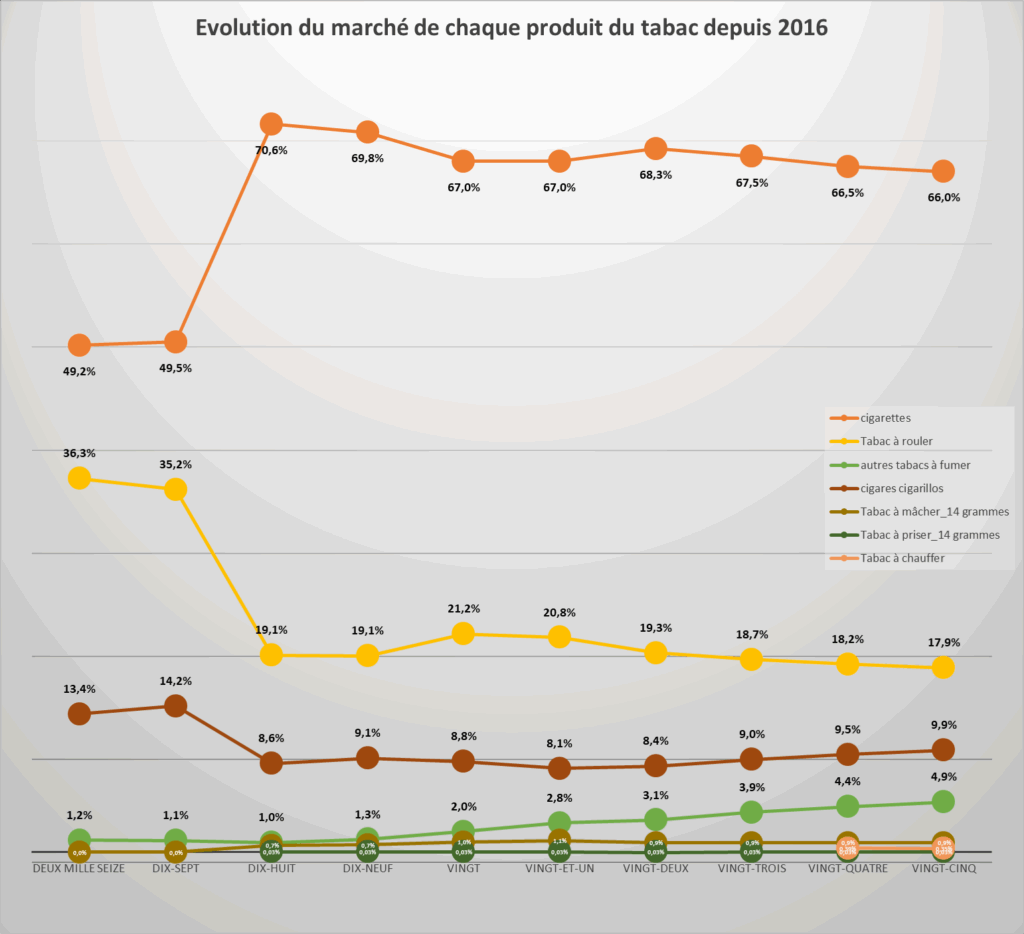

Sa capacité à fournir une aide à la décision du législateur et du pouvoir exécutif est amplifiée par le fait qu’elle fait l’objet d’une publication mensuelle. Elle donne ainsi une image instantanée du marché (Graph1).

Sources et hypothèses

Le service des douanes publie chaque mois un tableau des ventes de tabac. Ce tableau regroupe deux gammes de produits. Il y a ceux qui sont quantifiés par 1000 unités et ceux qui sont quantifiés par 1000 grammes.

Cette étude va tenter de créer une unité de chaque produit. Elle vise à ce que ces unités soient approximativement comparables à un paquet de 20 cigarettes. Cela permettra d’obtenir une image réaliste de la composition du marché du tabac. Cela permettra également de détecter les transferts de consommation et d’en analyser les raisons.

Postulat 1 : Un paquet de cigarette moyen pèse 14 grammes

Postulat 2 : Les produits quantifiés au grammes seront comptés par unités de 14 grammes à l’exception du tabac chauffé dont le paquet de 20 unités pèse en moyenne 5,34 grammes.

Postulat 3 : Les cigares et cigarillos dont le poids très variable n’est pas communiqué seront comptés par unité de 5 (cf. recherche d’équivalence, infra)

Recherche d’équivalence cigare/cigarette en termes de besoin de consommation

En l’absence d’information sur le poids de chaque cigare, nous partirons du fait que pour apparaitre dans la catégorie fiscale des cigares, le cigarillo doit peser au moins 2,3 grammes1, soit une équivalence de 6 cigarillos pour 20 cigarettes.

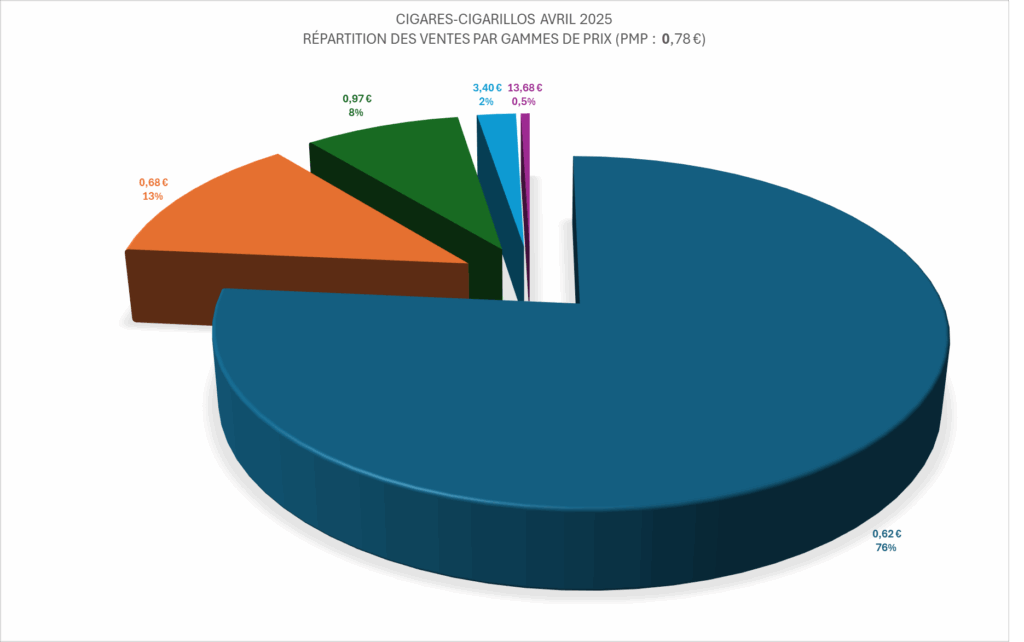

Cependant, le prix moyen de l’ensemble des cigares livrés au 30 juin 2025 (Graph2) se montant à 0,78€ permet de situer son poids moyen à 3,2 grammes. Cela représente une équivalence de 4,32 cigares pour 20 cigarettes.

Située entre 4,32 et 6, nous choisirons donc l’équivalence de 5 cigares pour 20 cigarettes pour ne pas risquer de surévaluer la proportion du cigare par rapport à la cigarette dans le marché du tabac.

Discussion

L’équivalence de 14 grammes de tabac à mâcher ou à priser avec 1 paquet de 20 cigarettes n’est probablement pas conforme à la réalité. Cependant, leur part reste très négligeable. La présence des ces 2 courbes dans le graph 2 sera maintenue afin de surveiller leur évolution.

Concernant le tabac chauffé, le choix de l’équivalence 5,34 pour 20 se base sur la supposée équivalence d’un paquet de 20 cigarettes avec un paquet de 20 bâtonnets de tabac chauffé. Il est possible qu’il faille plus d’un paquet de tabac chauffé pour remplacer un paquet de cigarettes mais, là aussi, la part de ce produit reste très négligeable et en forte chute permanente. Son évolution mérite cependant d’être surveillée car il s’agit du nouveau produit phare des fabricants de tabac qui inonde les marchés étrangers et européens.

La catégorie des autres tabacs à fumer est une catégorie « fourre-tout » dans laquelle se retrouvent notamment le tabac à pipe, le tabac à tuber et la chicha. L’équivalence 14 grammes pour 20 cigarettes reste vraisemblable pour les deux premiers mais pas évidente pour la chicha. Cette catégorie et celle du tabac à rouler sont celles que l’on retrouve le plus souvent dans le marché parallèle. Elles méritent une attention particulière. En obtenir une fiscalité individuellement plus adaptée serait souhaitable.

Conclusion

Quel qu’en soit le caractère approximatif, cette nouvelle analyse du marché du tabac nous fournit des enseignements beaucoup plus proches de la réalité que celle qui est notamment basée sur l’équivalence d’un cigare et d’une cigarette et qui réduit fortement la part des cigarillos et du tabac à rouler.

Voici le résultat de cette tentative d’approche de l’évolution de chaque produit dans le marché du tabac (Graph1). Trois évènements ponctuent cette évolution :

- entre 2017 et 2018 le tarif des droits d’accises a augmente de 33% pour les cigares et de 18% pour le tabac à rouler quand pour la cigarette il n’augmentait que de 2%.

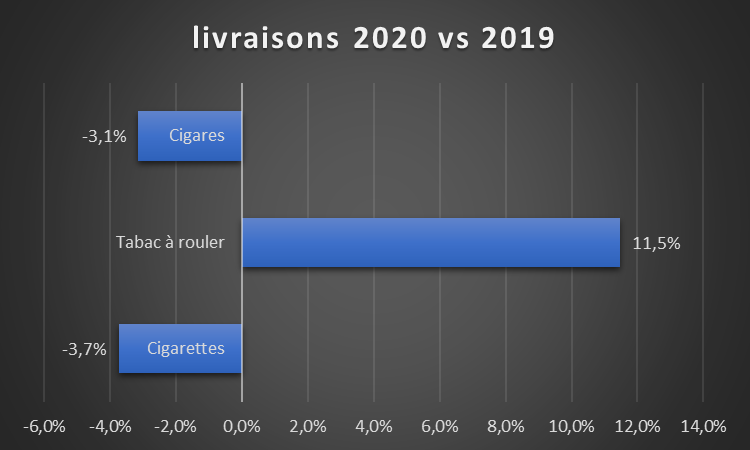

- Pendant le COVID 19, les périodes de confinement ont vu ramener au commerce légal l’essentiel des achats illégaux constitués essentiellement de tabac à rouler (Graph3).

- Depuis la fin de la campagne fiscale du « Programme national de lutte contre de tabac » et la mise en place d’une indexation de la fiscalité sur l’inflation, cigarettes et tabac à rouler marquent une inflexion régulière pendant que les cigarillos et les « autres tabacs à fumer » gagnent régulièrement des parts de marché.

Les taux respectifs de la fiscalité comme son mode de calcul, au poids ou à l’unité, en sont les raisons principales. Le regroupement dans une même catégorie fiscale de produits très différents devrait être abandonné.

ANNEXE

Graph 1 (données de douane.gouv.fr, retravaillées en termes d’équivalence)

Graph 2

Créé par association des données de la revue des tabac n°732 sur les ventes des 20 marques les plus vendues représentant 92,65% du marché du cigare et les données officielles des prix de chacune de ces marques fournies par douane.gouv.fr

Graph3 (données de douane.gouv.fr)

- Legifrance – code des impositions sur les biens et les services – article L.314-14 -consulté le 13/8/2025 Paragraphe 2 : Catégories fiscales (Articles L314-13 à L314-18) – Légifrance ↩︎

- Graph 1 ↩︎