{kind=link}

Le PLFSS1 2022 a instauré le principe, applicable à partir du 1er janvier 2023, d’une indexation de la fiscalité du tabac sur l’inflation.

La taxe proportionnelle, dite TAUX, n’est pas concernée par l’indexation. Sans aucune raison, elle n’a pas évolué depuis 2023.

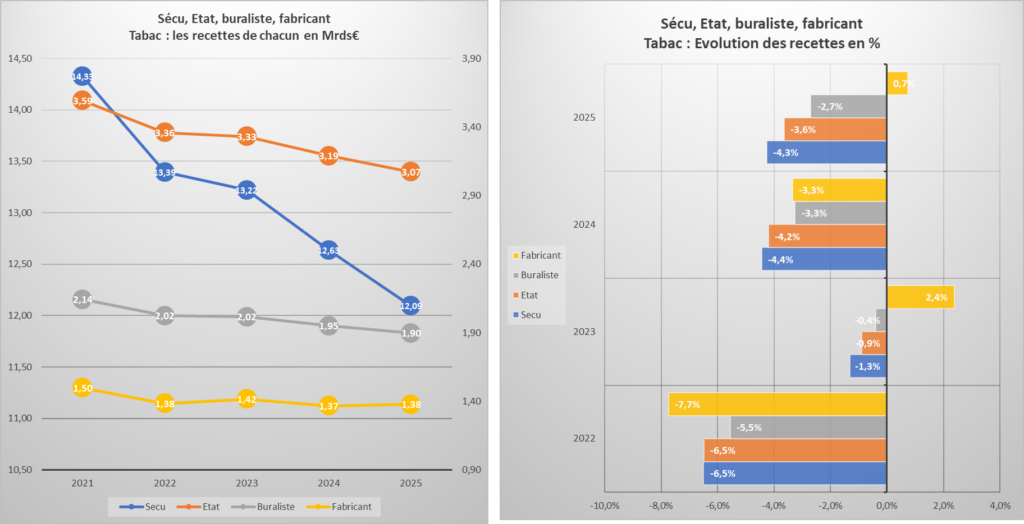

Les graphiques ci-dessous démontrent la gravité des effets de ces décisions pour l’année 2025.

En 2025, quand les recettes de la sécurité sociale diminuent de 538 millions

et quand celle de l’Etat baissent de 116 millions,

celles des fabricants de tabac augmentent de 9,9 millions.

Une faible progression (0.2 point) du Taux (55% –>55,2% pour la cigarette) appliquée à tous les produits aurait ramené les pertes de la sécurité sociale à 501 millions

et transformé l’augmentation des recettes (9,9 M€) des fabricants en diminution de 27 millions.

Pour la fiscalité du tabac les ministères de la santé et du budget disposent de l’outil précis et très efficace fourni par l’Union Européenne. Cet outil permet d’éviter les dérives. Sa gestion doit répondre à des objectifs réfléchis, or l’indexation n’a pas pour mission de réfléchir.

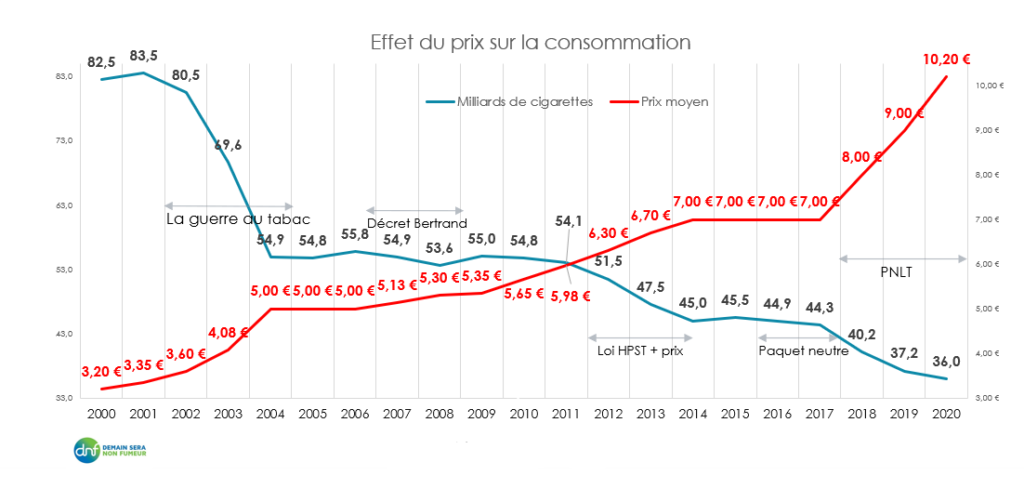

Depuis 2022, DNF tente vainement de faire comprendre que l’indexation sur l’inflation annule toute possibilité de mener une politique fiscale qui, à deux reprises (2003-2004 et 2018-2020) a permis de voir diminuer drastiquement la consommation en France. (Graph ci-dessous)

DNF combat également les idées préconçues au nom desquelles il faudrait, par exemple, taxer le tabac chauffé à l’unité alors que sa taxation actuelle, au gramme, en fait diminuer les ventes de 23% en 2025

- PLFSS : Projet de loi de finance de la sécurité sociale ↩︎